Miami Q1 2026: los números no mienten

Cada trimestre, cuando llega el Miami Report de ISG World, me detengo a leerlo con atención. No solo para obtener una segunda perspectiva sino también porque Craig Studnicky, quien fue mi primer broker cuando comencé en este negocio y con quien trabajé durante más de siete años, tiene algo que pocos analistas tienen: más de cuatro décadas de experiencia. No habla de Miami desde el boom post-pandemia. Habla de una ciudad que conoce desde que no era nada — y que ha visto convertirse, con sus propios ojos, en el centro de atención del mundo.

Este trimestre, el reporte acaba de publicarse. Y los números merecen ser leídos con cuidado.

Source: Miami Report Q1 2026 by ISG World

El segmento de lujo: récord sobre récord

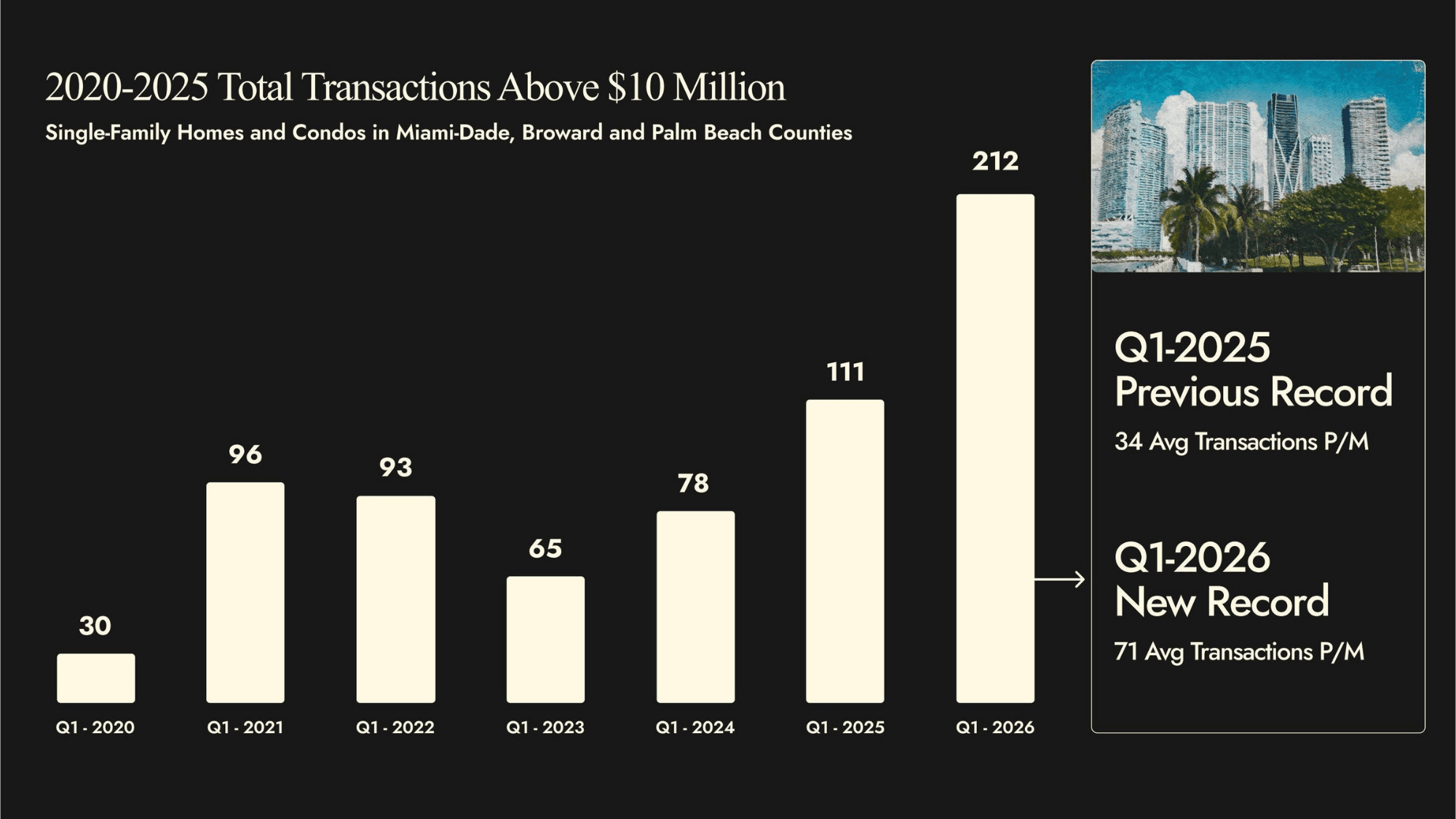

El Q1 2026 registró 212 transacciones por encima de los $10 millones en el sur de Florida — casas y condominios combinados en Miami-Dade, Broward y Palm Beach. El récord anterior era 111, del Q1 2025. No es un ajuste gradual. Es casi el doble en doce meses.

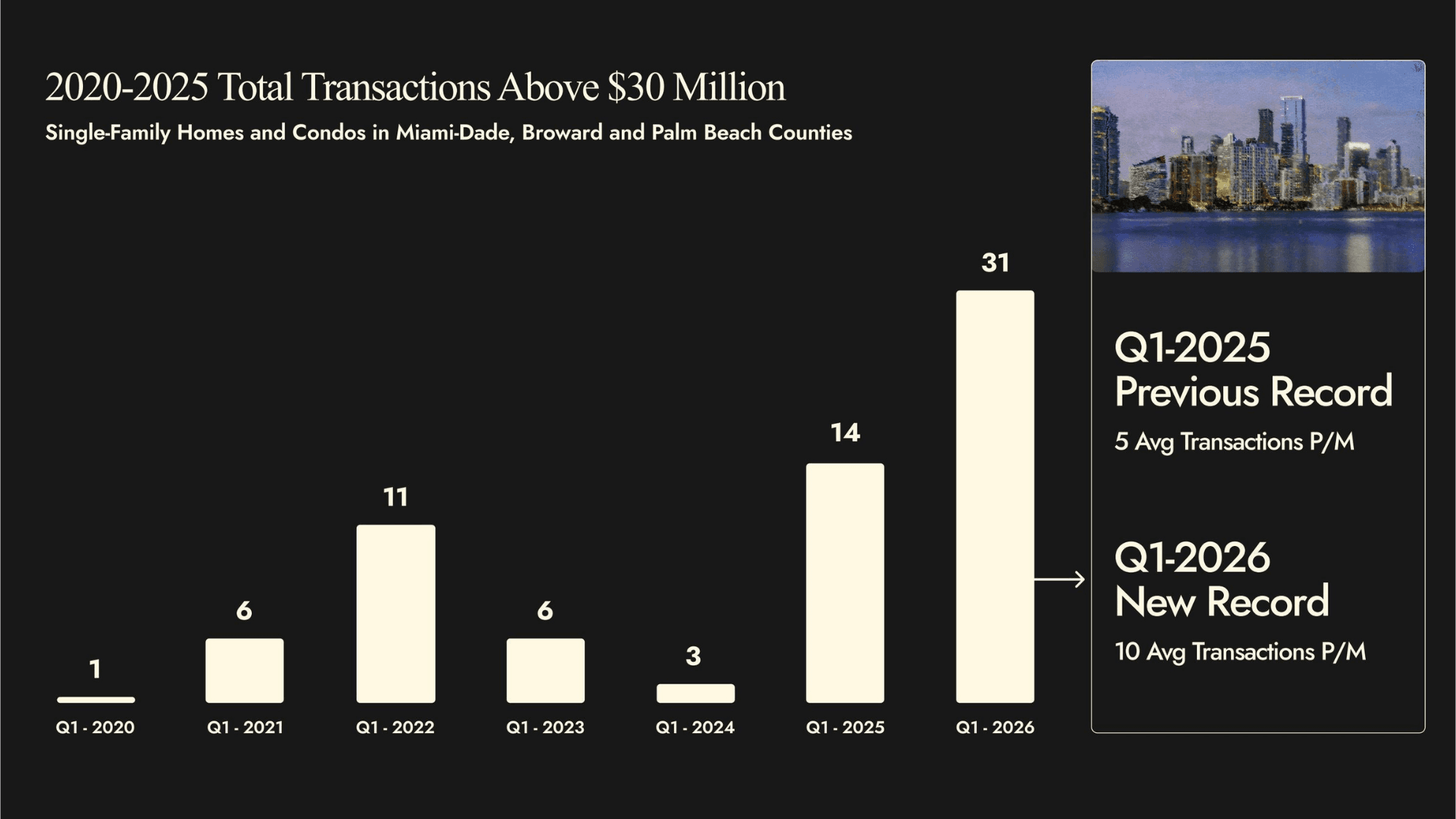

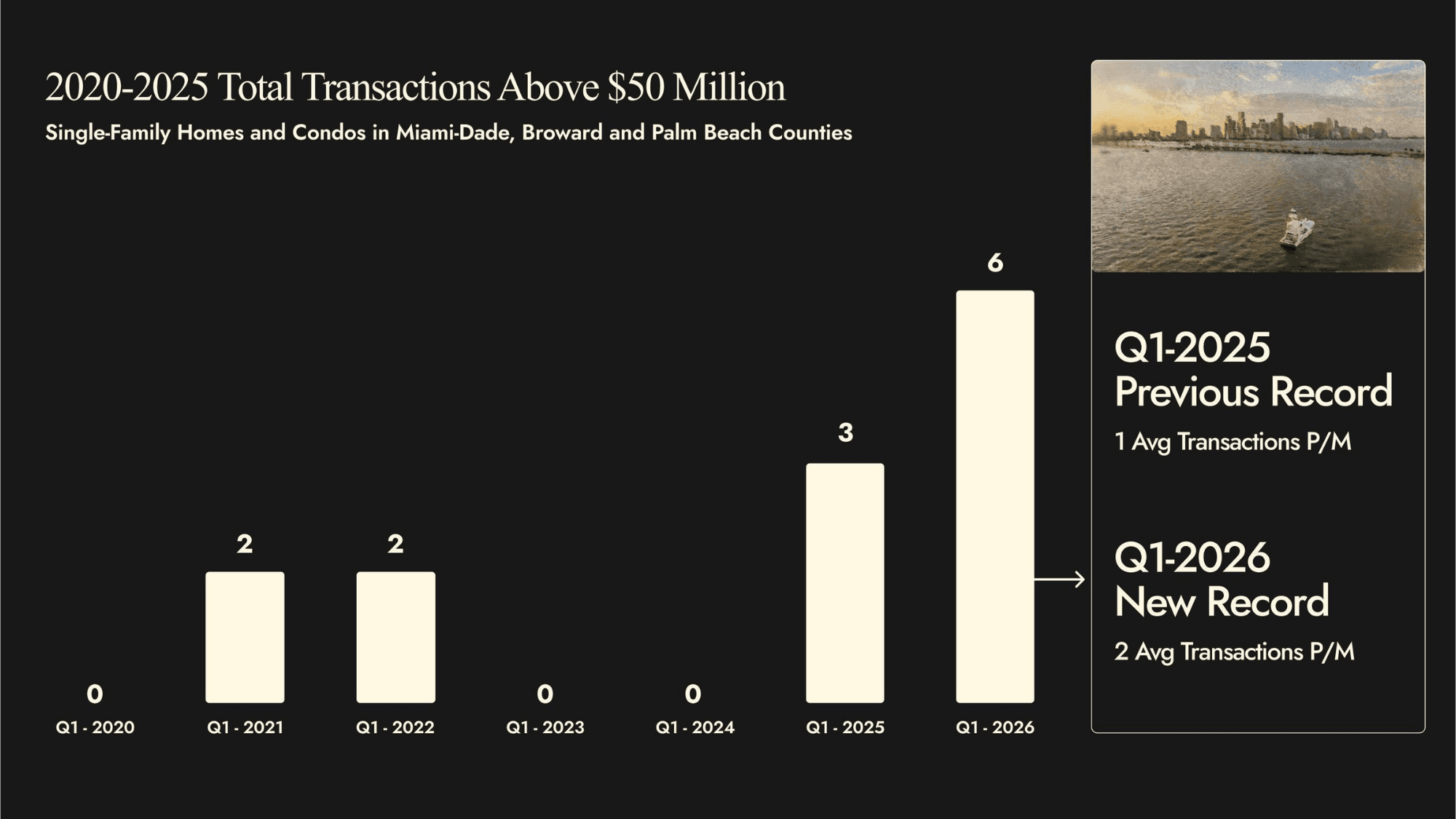

En el segmento de $30 millones o más, se cerraron 31 transacciones. En $50 millones o más, seis — solo en enero, febrero y marzo.

Source: Miami Report Q1 2026 by ISG World

Source: Miami Report Q1 2026 by ISG World

Source: Miami Report Q1 2026 by ISG World

Antes de que alguien piense que estos son números que no le aplican, vale la pena entender qué significan en términos de mercado.

Las transacciones en el segmento ultra-premium no ocurren en el vacío. Calibran el valor percibido de toda la ciudad. Cuando alguien paga $6,300 por pie cuadrado en un penthouse en construcción en Brickell — como ocurrió recientemente en el Mandarin Oriental — ese precio no queda encapsulado en una sola operación. Migra hacia abajo en la escala de valores y redefine lo que es caro y lo que es accesible en el mercado en general.

Source: Miami Report Q1 2026 by ISG World

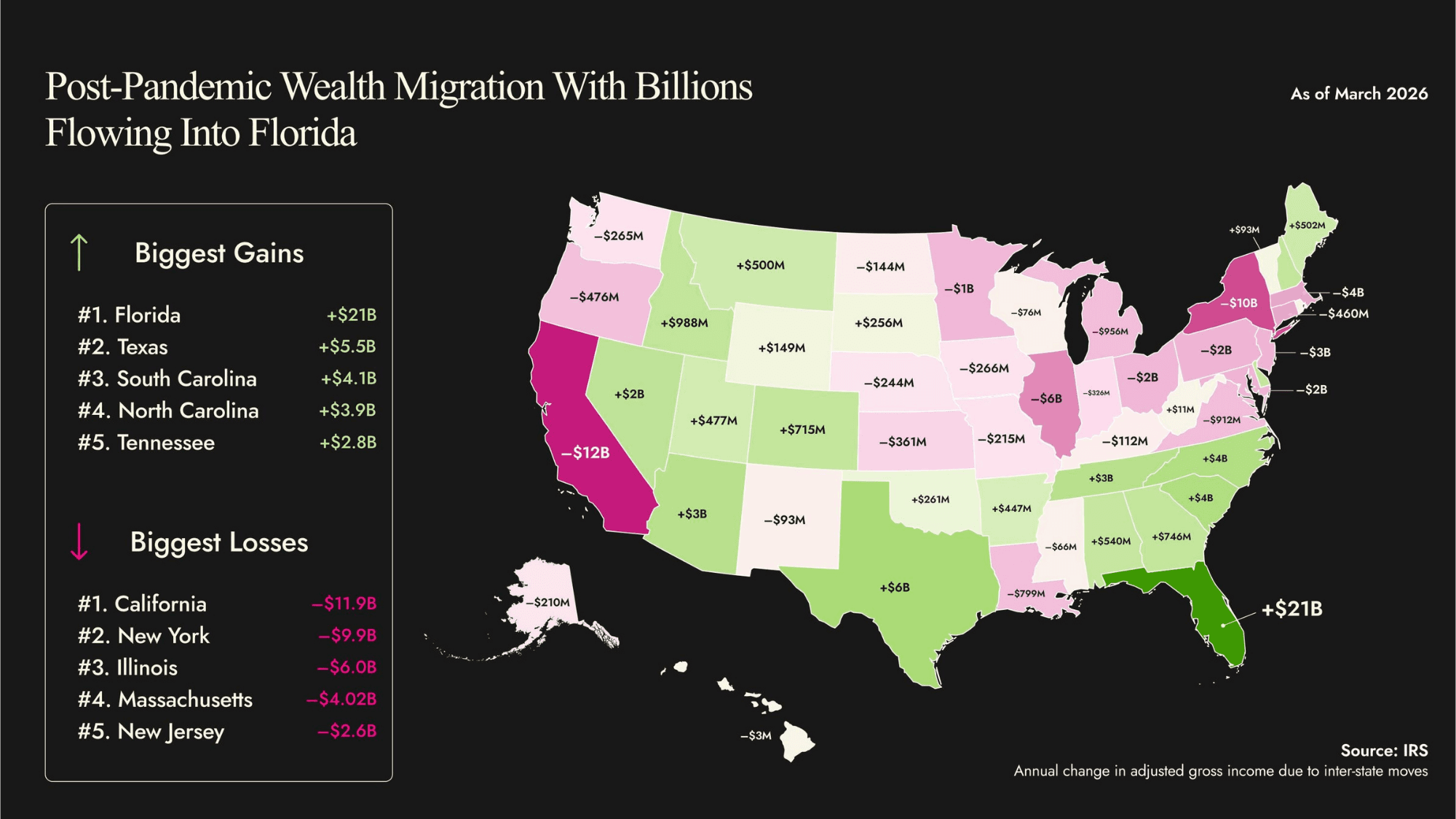

Lo que el IRS publicó hace pocas semanas lo confirma con datos duros: desde 2020, Florida ha captado más de $21 mil millones en ingreso neto ajustado producto de la migración interestatal.

California perdió $12 mil millones. Nueva York, $10 mil millones. Illinois, $6 mil millones.

No es un ciclo inmobiliario. Es una reconfiguración fiscal y demográfica del país, y Miami es su epicentro.

La pregunta que más me hacen — y la respuesta que da el reporte

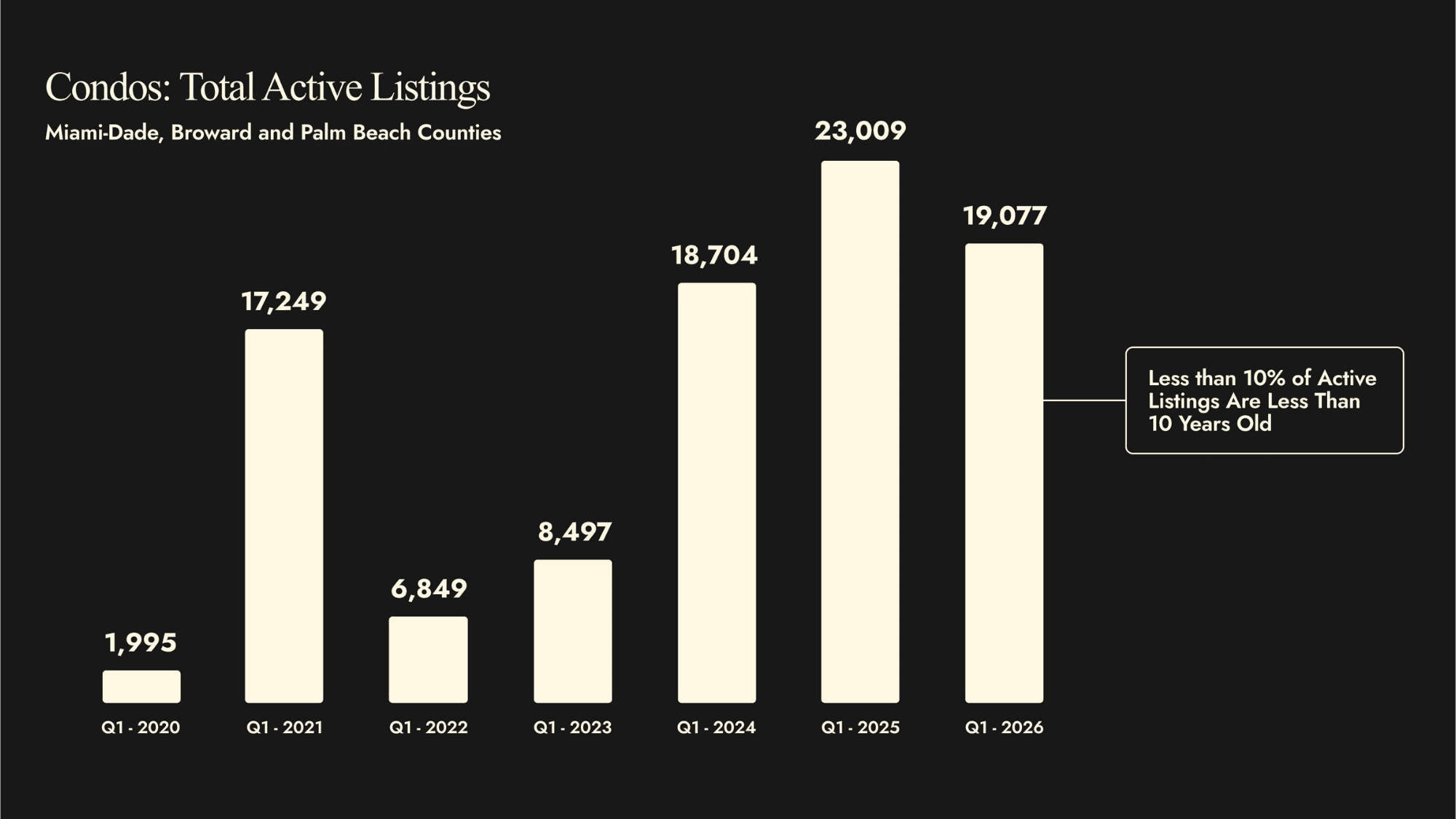

"¿No hay demasiado inventario?" Es, sin duda, la pregunta que más recibo de inversionistas que siguen el mercado desde afuera. Y entiendo de dónde viene: el titular fácil habla de miles de condominios disponibles. Lo que el titular no dice es cuáles.

El reporte del Q1 2026 hace una segmentación que cambia completamente la lectura: de los aproximadamente 19,000 condominios activos en el MLS del sur de Florida, menos del 10% tiene menos de 10 años de construcción. En Miami-Dade, ese número es de 1,227 unidades. En Broward, 191. En Palm Beach, 119.

Source: Miami Report Q1 2026 by ISG World

Ahora bien: el año pasado, solo en Miami-Dade, se cerraron 1,712 transacciones de condominios con menos de 10 años. El inventario disponible representa menos de nueve meses de absorción al ritmo actual — y eso sin contar el crecimiento de demanda proyectado.

Source: Miami Report Q1 2026 by ISG World

El mercado no está saturado. Está segmentado. Y esa diferencia es precisamente lo que separa una inversión sólida de una mediocre.

El producto que tiene 30, 40 o 50 años enfrenta hoy una realidad muy distinta: las leyes aprobadas en Florida tras el colapso de Surfside obligan a todos los edificios con esa antigüedad a contratar ingenieros estructurales, someterse a inspecciones y cubrir reparaciones. La mayoría no tiene los fondos. El resultado son evaluaciones especiales que caen sobre los propietarios, y una velocidad de venta que se ha desacelerado notablemente. Ese inventario existe, sí — pero no es el inventario que le interesa a un inversionista con visión patrimonial.

Casas unifamiliares: oferta que se contrae, demanda que no cede

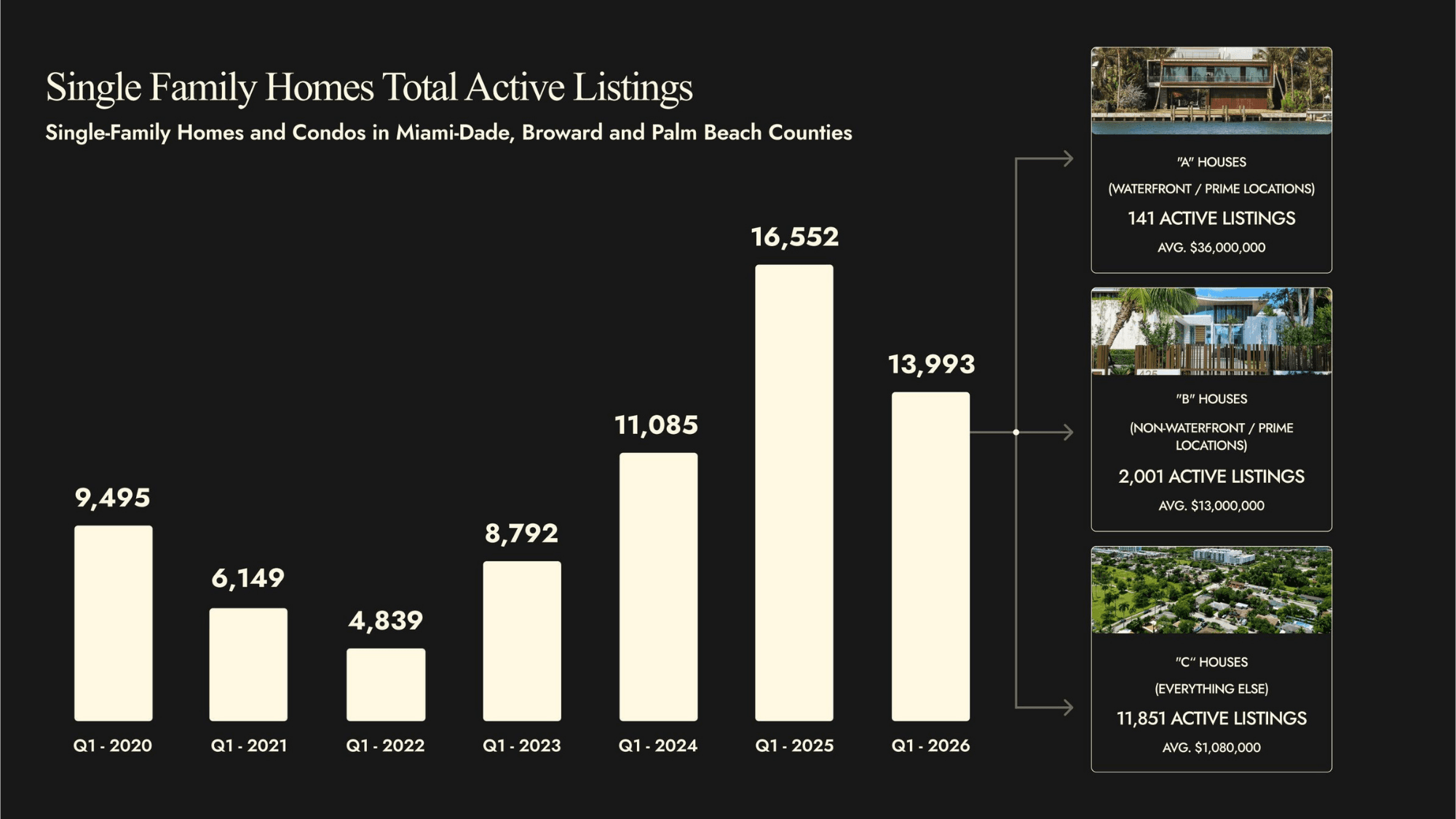

En el mercado de casas, el panorama es igualmente revelador. Al cierre del Q1 2026, había 13,993 casas activas en el MLS — menos que las 16,552 del Q1 2025. La oferta se redujo mientras la demanda creció.

Source: Miami Report Q1 2026 by ISG World

Las llamadas casas "A" — frente al agua, contemporáneas, menores de 15 años — son apenas 141 en todo el Tri-County. Con un precio promedio de $36 millones.

Las "B", sin frente al agua pero en ubicaciones prime, suman 2,001.

El resto del inventario son las casas "C", con un precio promedio cercano al millón de dólares — el producto que absorbe la demanda de familias que siguen a las empresas Fortune 500 que se han reubicado en Florida.

Menos oferta, más transacciones. La ecuación de revalorización no requiere mayor explicación.

El nuevo comprador está redefiniendo lo que se construye

Uno de los análisis más interesantes del reporte tiene que ver con la evolución de las amenidades — y lo que eso revela sobre quién está comprando hoy.

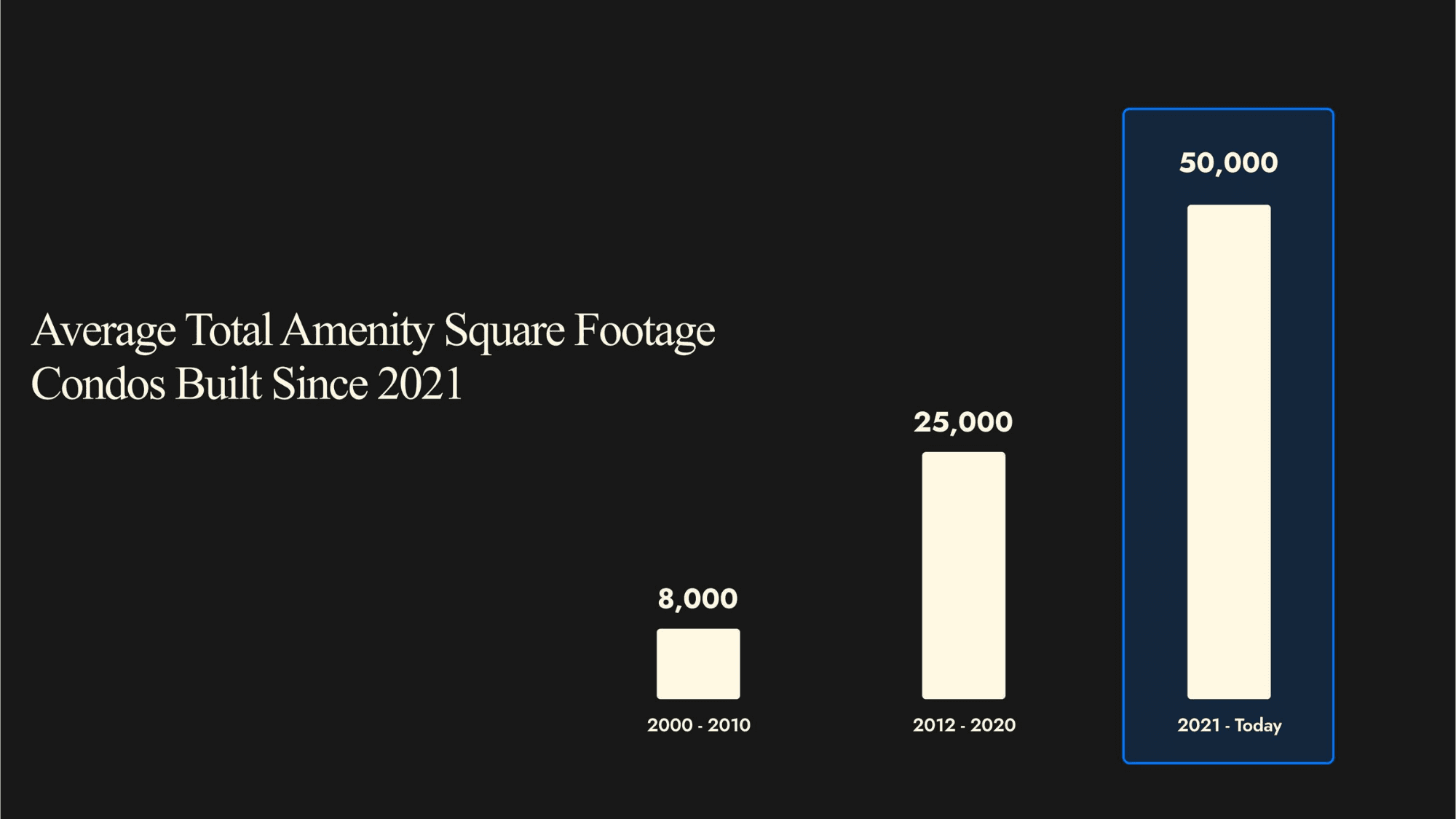

Entre 2000 y 2010, el promedio de pies cuadrados (o metros cuadrados) dedicados a amenidades en un edificio nuevo era de 8,000 pies cuadrados. Una piscina, un gimnasio. Suficiente para quien compraba como segunda residencia o como inversión de renta.

Entre 2012 y 2020, ese número subió a 25,000.

Desde 2021, el promedio es de 50,000 pies cuadrados.

Source: Miami Report Q1 2026 by ISG World

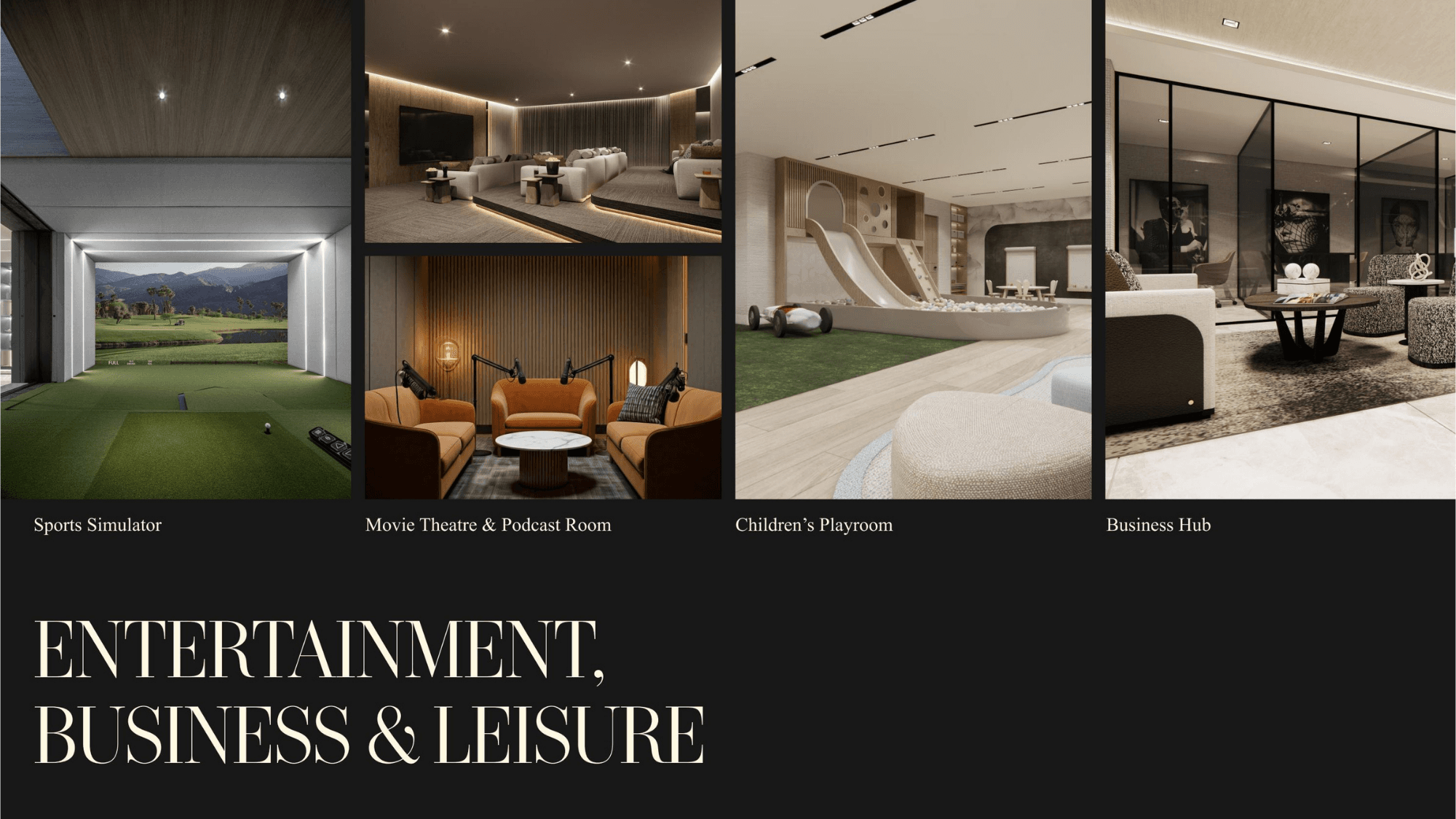

No es un capricho de los desarrolladores. Es una respuesta directa al nuevo perfil de comprador: alguien que viene a vivir aquí de manera permanente, que trae su familia, que quiere que su edificio sea un ecosistema completo. Centros de bienestar con terapia de luz roja y crioterapia, salones privados de trabajo, salas de cine, simuladores deportivos, espacios de juego diseñados a otro nivel. Lo que antes se llamaba un "gimnasio y una piscina" hoy es una oferta de vida completa.

Source: Miami Report Q1 2026 by ISG World

Para el inversionista internacional, este dato tiene una implicación directa: el producto que se construía hace 15 años ya no responde a lo que la demanda actual exige. Invertir en una réplica del pasado — aunque esté en buena ubicación — es una apuesta diferente a invertir en el producto que el mercado está absorbiendo hoy.

La pregunta no es solo dónde, sino qué.

La producción no alcanza al crecimiento

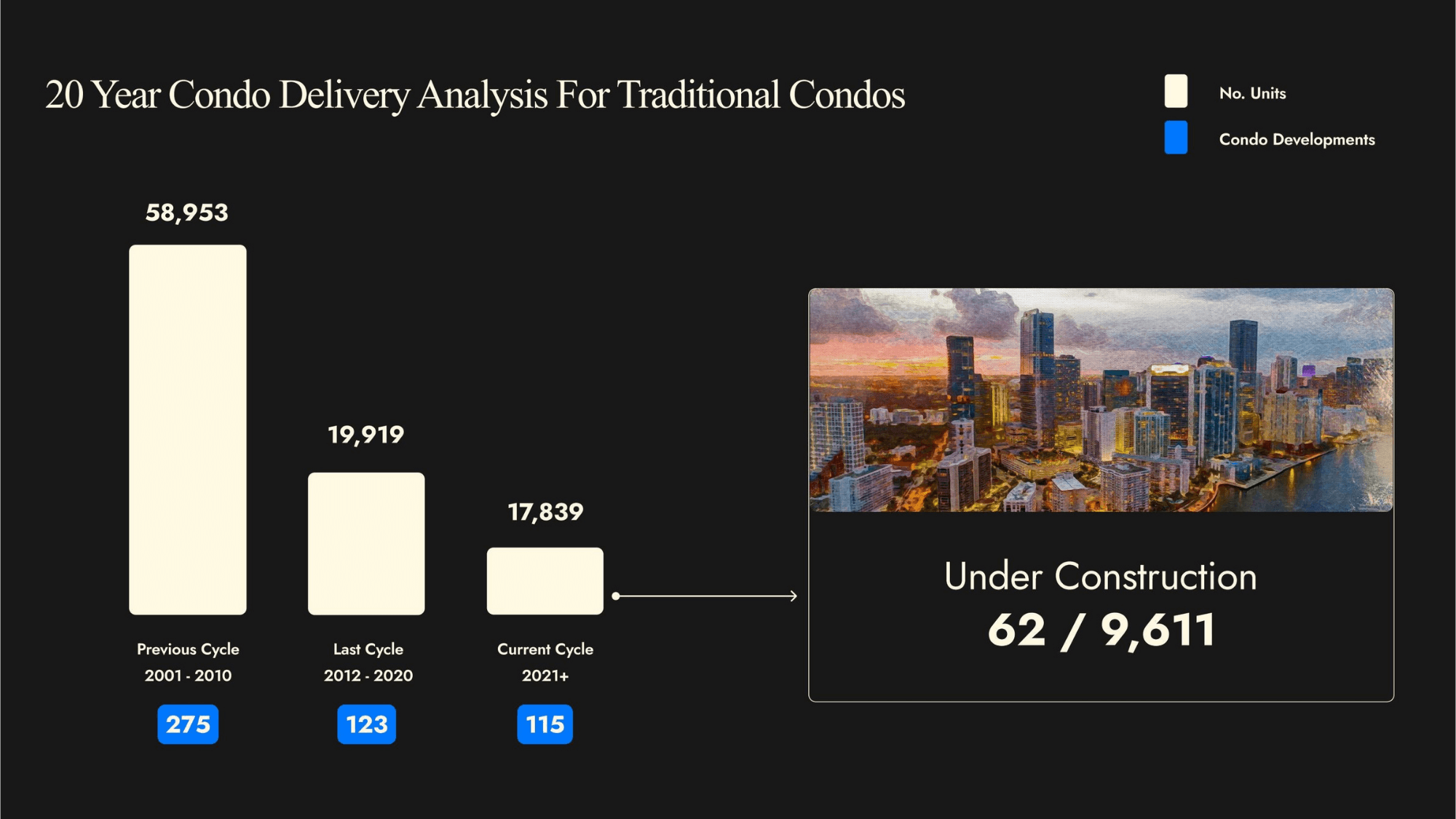

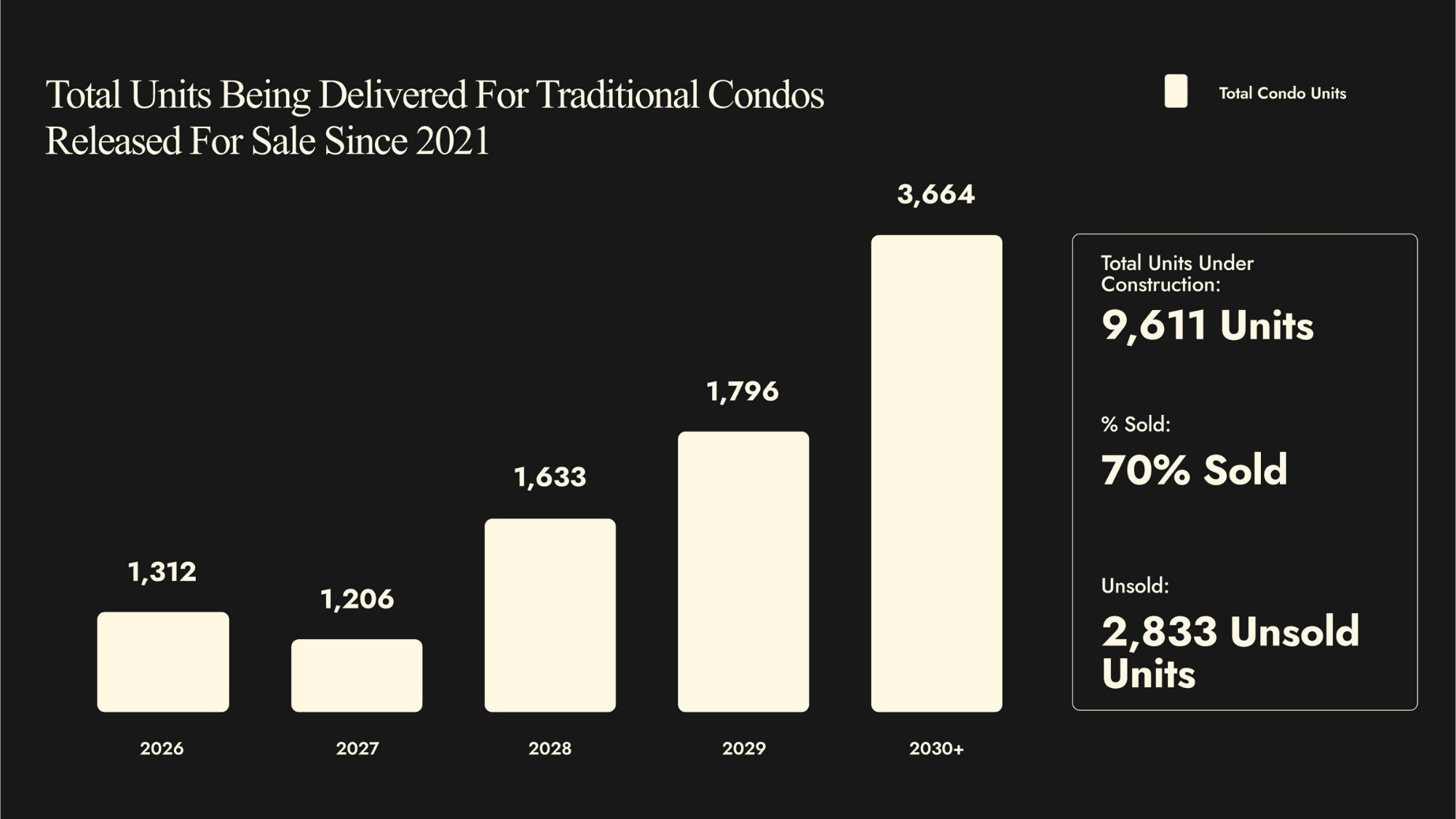

El sur de Florida tiene actualmente 166 proyectos de condominios en desarrollo. De esos, 115 son condominios tradicionales — el tipo de producto diseñado para vivir, no para renta corta — con un total de 17,839 unidades. Solo 9,611 están en construcción activa. Y de ese total, el 70% ya está vendido.

Source: Miami Report Q1 2026 by ISG World

Las entregas proyectadas para los próximos años son:

- 1,312 unidades en 2026,

- 1,206 en 2027,

- 1,633 en 2028.

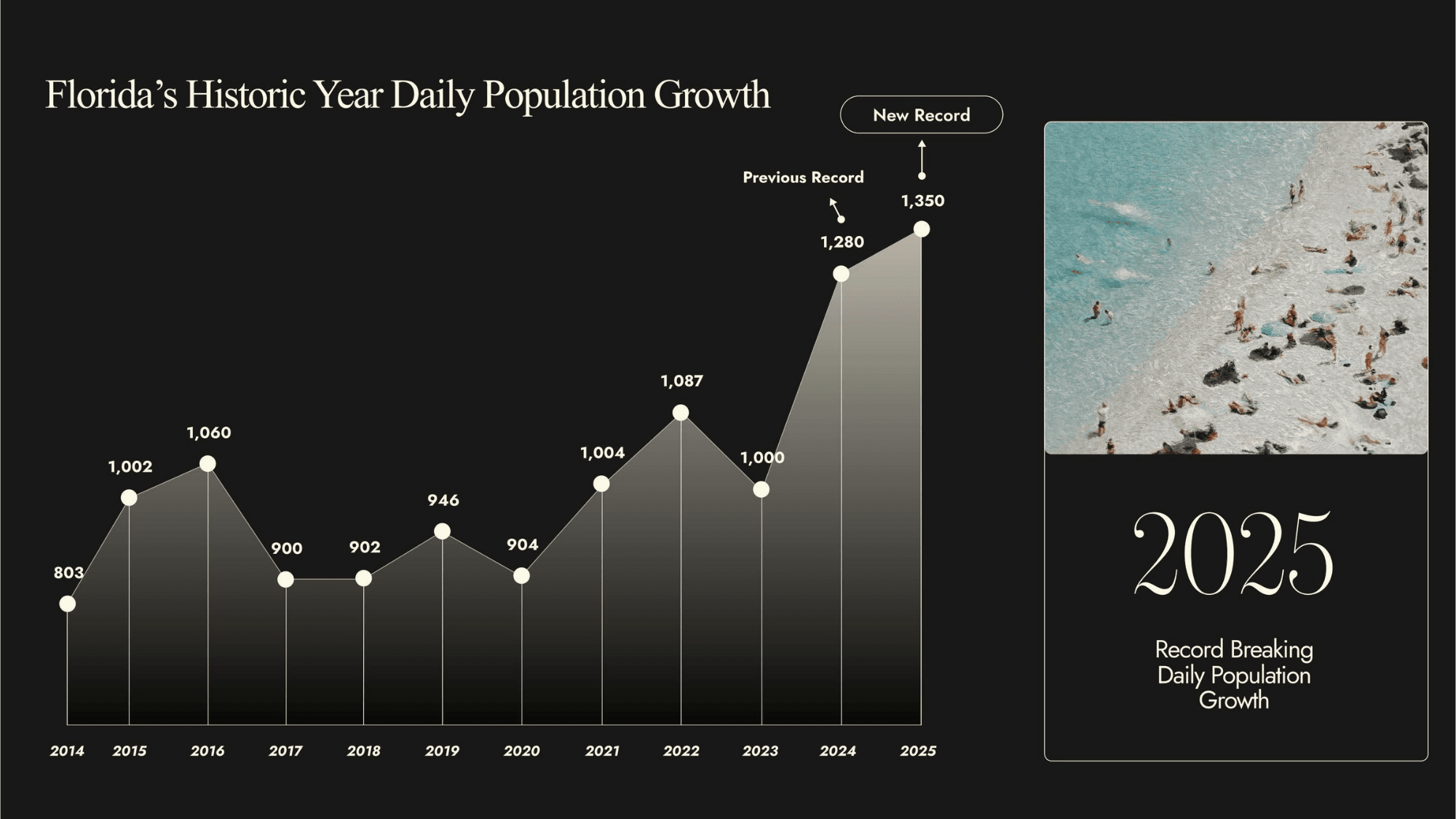

Mientras tanto, Florida registró en 2025 un crecimiento neto de 1,350 personas por día — nuevo récord histórico, superando el anterior de 2024.

Source: Miami Report Q1 2026 by ISG World

Dos curvas que se mueven en direcciones opuestas: la migración acelera, la construcción avanza lenta.

Los edificios de hoy no son los de hace una década — son torres de 50, 70, 80 pisos que toman el doble de tiempo en construirse. La presión sobre el inventario disponible no tiene válvula de escape visible en el corto plazo.

Aquí vale la pena hacer una comparación que el reporte sugiere y que encuentro especialmente relevante para quien analiza desde afuera: Texas también crece — de hecho, es el estado con mayor ganancia poblacional diaria, con 1,450 personas. Pero Texas tiene territorio. Puede expandirse.

Por otra parte, Florida es una península rodeada de agua. No hay hacia dónde crecer en horizontal. Esa limitación geográfica es, paradójicamente, uno de los activos más sólidos del mercado: la presión de demanda no tiene salida lateral, y eso sostiene los precios con una lógica estructural que pocas ciudades del mundo pueden replicar.

Source: Miami Report Q1 2026 by ISG World

Brickell ya no es el único protagonista

Durante años, la conversación sobre Miami se reducía a Brickell, Downtown y Edgewater. Después de 2020, Coconut Grove emergió como alternativa para quienes buscaban vistas a la bahía sin la densidad creciente del core. Hoy, el reporte identifica cuatro mercados emergentes con fundamentos reales: Design District, North Bay Village, Hollywood Beach y Pompano Beach.

Source: Miami Report Q1 2026 by ISG World

No son tendencias de marketing. Son la respuesta natural a un núcleo urbano que ya no puede absorber la demanda. Los desarrolladores con mejor historial en el sur de Florida están apostando en estos mercados — y eso, más que cualquier titular, es la señal que importa.

Cuando Related, por ejemplo, apuesta por Pompano Beach, no lo hace porque esté de moda. Lo hace porque los fundamentales lo justifican.

Para quien busca maximizar el potencial de crecimiento de su capital, los mercados emergentes con razones estructurales de crecimiento merecen atención prioritaria. El capital que llega primero a estos vecindarios es el que captura la mayor plusvalía.

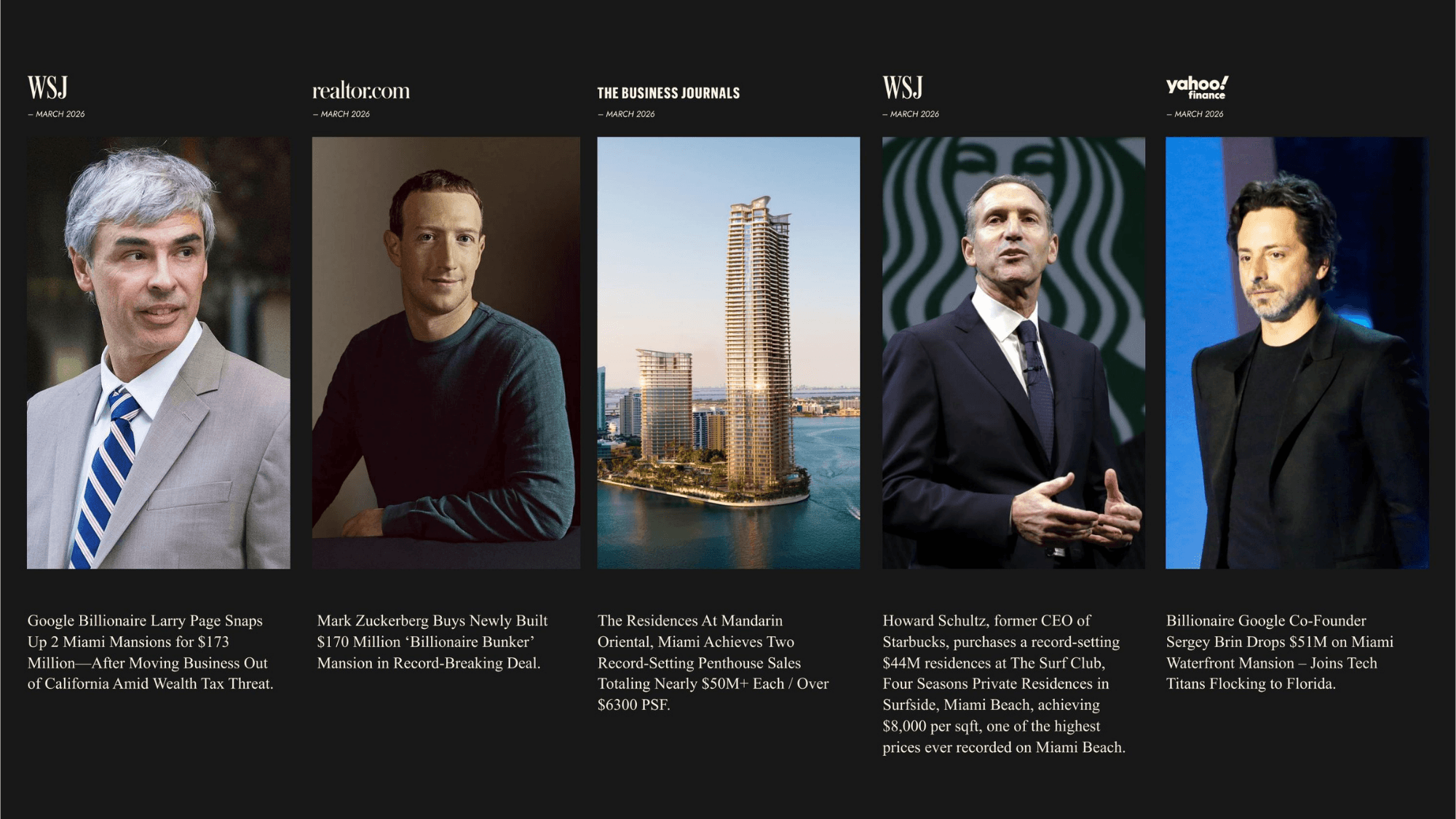

Los nuevos residentes de Miami ya no son actores ni atletas

Craig cerró su presentación con una observación que me parece uno de los mejores termómetros culturales del momento: antes, el pulso de Miami lo marcaban los artistas, los atletas, las celebridades del entretenimiento. Hoy, ese lugar lo ocupan Larry Page, Sergey Brin, Mark Zuckerberg, Howard Schultz, Ken Griffin, Jeff Bezos.

Source: Miami Report Q1 2026 by ISG World

No es un detalle anecdótico. Es un indicador del tipo de capital que está eligiendo Miami como domicilio permanente. Capital de largo plazo, capital productivo, capital que construye ecosistemas empresariales. La densidad de ese perfil en una sola ciudad no es casual — y su efecto sobre el mercado inmobiliario, sobre los precios, sobre la calidad del producto que se construye, es acumulativo y difícilmente reversible.

Como dijo Ken Griffin en 2021, cuando muchos aún levantaban una ceja: Miami podría convertirse en el modelo de ciudad empresarial del siglo XXI. En 2026, esa afirmación ya no necesita defensa.

Los datos de este primer trimestre no sorprenden a quien sigue el mercado de cerca. Pero no dejan de impactar. Récord tras récord en el segmento de lujo, inventario nuevo bajo presión estructural, una demografía que eleva el estándar de lo que se construye y una geografía que no permite aliviar la demanda con expansión horizontal.

¿Sigue siendo Miami una oportunidad o ya llegó tarde el tren?

Jose A. Goncalvez, P.A.

Real Estate Advisor

Desde 2015 acompaño a inversionistas a analizar proyectos y posicionamiento con criterio y visión de largo plazo en Miami.