Miami vs. Wall Street: ¿dónde trabaja mejor tu capital?

El debate entre rentar y comprar es relevante para quien busca vivienda principal.

Para el inversionista internacional que analiza Miami desde afuera, la pregunta es otra:

¿qué hago con este capital?

¿Lo pongo en un activo tangible en Miami, o lo mantengo en instrumentos financieros que conozco mejor?

¿En bolsa, en liquidez, en cualquier otro activo que hoy se vea atractivo?

Es una pregunta completamente válida. Y tiene respuesta.

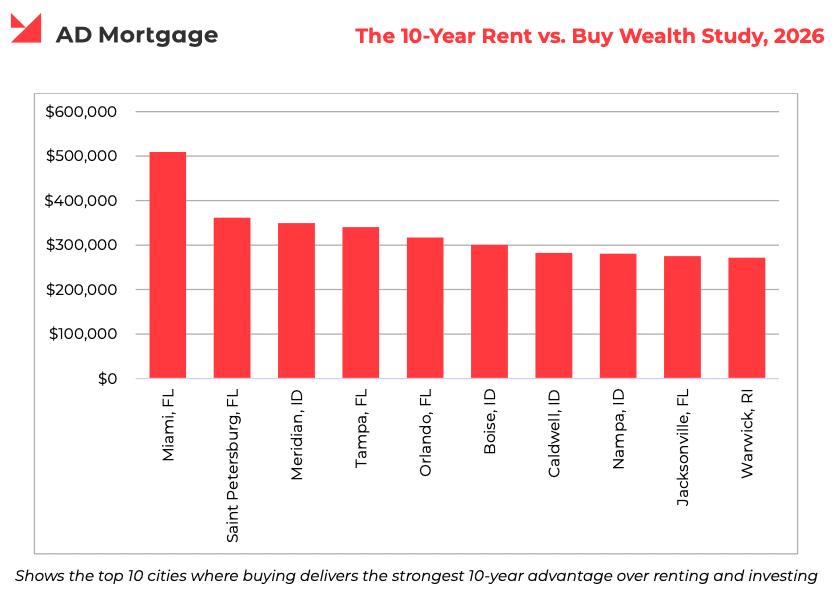

Lo que dice el estudio

Un análisis publicado este año por AD Mortgage comparó dos estrategias a diez años en 250 ciudades de Estados Unidos: comprar un inmueble con financiamiento hipotecario, o invertir ese mismo capital — el enganche más el ahorro mensual — en el S&P 500.

El resultado en Miami fue contundente: el comprador termina la década con aproximadamente $509,000 más que el inversionista bursátil.

No como excepción. Como el resultado más fuerte de todo el país.

Florida domina el ranking nacional. Miami encabeza la lista.

Para quien renta su residencia en Miami porque así lo eligió, el mismo principio aplica de forma directa: el capital que hoy va a pagar renta podría estar generando patrimonio. La lógica es la misma — lo que cambia es el punto de partida.

El argumento que pocos hacen: el leverage

El dato del estudio ya es relevante por sí solo. Pero hay una capa adicional que cambia la escala del retorno, y que con frecuencia se pasa por alto: el efecto del financiamiento hipotecario sobre el retorno del capital invertido.

Veámoslo con un ejemplo concreto.

Un inversionista compra una propiedad de $1,000,000 con un enganche del 25%: desembolsa $250,000 de capital propio. El banco financia el resto.

El precio mediano de condominios en Miami-Dade pasó de $205,000 en 2016 a $410,000 en 2026 — exactamente el doble en diez años, según datos de la Miami Association of Realtors.

Usando ese mismo 100% de apreciación acumulada como referencia, una propiedad de $1,000,000 llegaría a $2,000,000 al final de la década.

La ganancia sobre el activo es de $1,000,000.

Pero el retorno no se mide sobre el valor del activo. Se mide sobre el capital que el inversionista puso de su bolsillo.

Sobre $250,000 de enganche, una ganancia de $1,000,000 representa un retorno del 400% sobre capital invertido.

El mismo capital de $250,000, desplegado directamente en el S&P 500 con su rendimiento histórico compuesto cercano al 10% anual, produciría aproximadamente $648,000 al final de esa misma década — un retorno sólido del 159% sobre la inversión.

La diferencia no está solo en el activo. Está en el apalancamiento.

Y esto aplica incluso cuando la compra es en efectivo.

Un inmueble adquirido al contado también aprecia sobre su valor total, preserva el capital en dólares sobre un activo tangible, y ofrece algo que la bolsa no puede dar: estabilidad patrimonial con utilidad real.

El leverage simplemente lleva ese crecimiento a otra escala.

"Pero Miami ya está cara"

Aquí aparece la primera objeción natural al argumento de retornos: si Miami ha subido tanto, ¿no se redujo ya el potencial de apreciación futura?

Es una pregunta legítima. Pero depende de con qué se está comparando.

Según el Knight Frank Wealth Report 2025, con $1,000,000 un comprador puede adquirir aproximadamente 58 metros cuadrados de propiedad prime en Miami.

En Nueva York, ese mismo millón compra 34 metros cuadrados.

En Londres, igual — 34.

En Mónaco, 19.

El mercado que muchos perciben como caro ofrece casi el doble de superficie prime por el mismo capital que las plazas globales con las que compite.

Miami no es cara en términos absolutos. Es cara en comparación con lo que costaba hace cinco años — que es una lectura muy distinta.

El potencial de apreciación no desaparece cuando un mercado sube; desaparece cuando se cierra la brecha con sus pares. Y esa brecha todavía existe. Lo analizo en detalle aquí.

Lo que sostiene esa brecha no es especulación sino demanda estructural: compradores de 73 países distintos participaron en el segmento de nueva construcción en Miami en los últimos 18 meses, según la Miami Association of Realtors.

Cuando la demanda global sigue llegando a un mercado con oferta geográficamente limitada, la dirección de los precios no es un misterio.

"Pero la bolsa es más líquida"

Cierto. Y es la única ventaja real que la bolsa tiene sobre el inmueble en este contexto.

Pero la liquidez del mercado inmobiliario de Miami es considerablemente mayor de lo que la mayoría de los inversionistas internacionales está acostumbrada a ver en sus países de origen.

El mercado mueve inventario con una velocidad que sorprende a quienes vienen de mercados menos dinámicos.

No es la liquidez de una acción — pero tampoco es el mercado ilíquido que muchos imaginan cuando piensan en real estate.

La pregunta real no es si la bolsa es más líquida. Es si esa liquidez adicional justifica renunciar a apreciación estructural, apalancamiento y protección patrimonial en simultáneo.

Para la mayoría de los inversionistas que analizan Miami con horizonte de diez años, la respuesta es no.

La condición que determina si todo lo anterior se materializa

Los números del estudio, el leverage, la apreciación histórica — nada de esto ocurre de forma automática.

El retorno real depende de decisiones que van más allá de qué se compra: la estructura fiscal para evitar exposición a FIRPTA, la estrategia sucesoral para proteger el patrimonio en la siguiente generación, la decisión entre comprar a nombre personal o a través de una entidad.

Son variables que no aparecen en ningún estudio de retornos porque son específicas de cada inversionista. Pero su impacto sobre el retorno neto es tan real como el de la apreciación del inmueble.

He escrito sobre FIRPTA y sobre cuándo tiene sentido comprar a través de una LLC si quieres profundizar en esos temas por separado.

El mercado hace su parte. La estructura determina cuánto de ese retorno se queda en el patrimonio del inversionista.

Jose A. Goncalvez, P.A.

Real Estate Advisor

Desde 2015 acompaño a inversionistas a analizar proyectos y posicionamiento con criterio y visión de largo plazo en Miami.